LE PRÉLÈVEMENT À LA SOURCE POUR LES PARTICULIERS

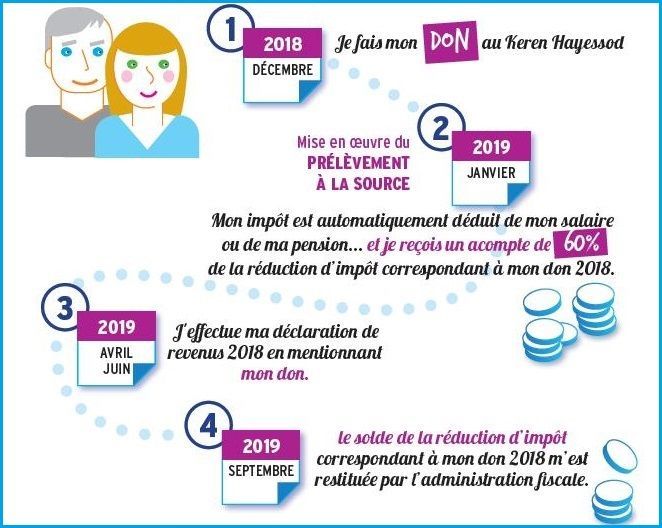

En 2019, avec le prélèvement à la source, vos dons faits au Keren Hayessod en 2018 ouvrent droit, comme d’habitude, à une réduction fiscale à savoir 66% de votre don, dans la limite de 20% de votre revenu imposable.

Et en plus, une bonne surprise vous attend !

En 2019, une avance de 60% calculée sur la base du montant total de vos dons réalisés en 2017, vous sera reversée dès le mois de janvier, puis le solde à l’été 2019.

ATTENTION : CAS PARTICULIERS

=> Si je donne pour la première fois en 2018, je fais ma déclaration de revenus 2018 en mentionnant mon don 2018. En septembre 2019, l’intégralité de ma réduction d’impôt relative à mon don 2018 m’est restituée.

=> Si je décide d’arrêter mes dons en 2018, je fais ma déclaration de revenus 2018 en mentionnant l’arrêt de mon don. En septembre 2019, je dois reverser à l’administration fiscale l’acompte de la réduction d’impôt. L’étalement est possible jusqu’en décembre 2019 pour tout montant supérieur à 300 €.

POUR LES DIRIGEANTS D’ENTREPRISE

Vous décidez de faire un don de 1 000 €, directement via votre société. Ce don de 1 000 € bénéficiera d’une réduction d’impôt sur la société de 60% du montant du don, soit 600 €. Le montant du don est plafonné à 0.5% du chiffre d’affaires, hors taxe, le surplus étant reportable sur les cinq années suivantes. En tant que dirigeant de votre entreprise, il est plus intéressant de faire un don au nom de votre entreprise.

Exemple : Soit une société qui a réalisé un CA de 1 000 000 €. Elle peut faire un don de 5 000 € (1 000 000 x 0.5%) qui lui octroie une réduction d’impôt sur les sociétés de 3 000 €. Si elle fait un don de 8000 €, l’excèdent sera imputable sur les cinq exercices suivants. => 5 000 € = 2 000 €

> Si vous avez un statut de dirigeant salarié (du régime général et non du RSI) et que vous choisissez de faire un don de 1 000 € en votre nom propre, vous bénéficierez d’une réduction d’impôt de 66%. Mais auparavant, ces mêmes 1 000 euros auront déjà été taxés : charges sociales (environ 850 €) et impôts sur le revenu (environ 300), soit 1 150 €. Ainsi, ces 1 000 € représentent en réalité 2 150 €.

> La réduction d’impôt de 66 %, s’exercera sur les 1 000 € net et non pas sur les 2 150 €, alors que la réduction d’impôt de 60 % faite au nom de la société se fait directement sur le montant qui n’a pas été taxé par les charges sociales et par l’impôt sur le revenu.

Elle reste donc la plus avantageuse.